Genel Kurul Hazırlıkları

Bundan önceki “Anonim Şirketlerde Genel Kurul Hazırlıkları” başlıklı yazımda anonim şirketlerde hesap döneminin bitimini takiben ilk üç ay içinde yapılması gereken olağan genel kurul toplantısı hazırlıklarını anlatmaya çalışmıştım.

Olağan genel kurul toplantısına kimlerin hangi vasıfla katılacağını, toplantı gündeminin neleri kapsayacağını, genel kurul toplantısına davetin çağrılı-çağrısız nasıl yapılacağını, toplantının elektronik ortamda da yapılmasının mümkün olduğu hususunu Türk Ticaret Kanunu ve ilgili yönetmelik çerçevesinde incelemeye çalışmıştım.

İlgili yazıyı okumak için lütfen aşağıdaki başlığı tıklayın.

Genel Kurul HazırlıklarıAnonim Şirketlerde Genel Kurul Hazırlıkları

Birinci yazıda da belirttiğim gibi şirketlerde genel kurul işlemleri ile daha çok muhasebeci arkadaşlarımın uğraştığını düşündüğümden bu yazının muhasebeciler için ilgi çekici olduğunu düşünüyorum.

Olağan Genel Kurul Toplantısı İçin Hazır Olacak Belgeler

Genel kurula başlamadan evvel şirket yöneticilerinin hazırlaması gereken belgeler, “Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esasları İle Bu Toplantılarda Bulunacak Gümrük Ve Ticaret Bakanlığı Temsilcileri Hakkında Yönetmelik”in 15 nci maddesinde gösterilmiştir.

İlgili yönetmeliğin 15 nci maddesini buraya alıyorum;

MADDE 15 – (1) Genel kurul toplantı yerinde;

a) Şirketin esas sözleşmesi,

b) Pay defteri,

c) Toplantıya çağrının yapıldığını gösteren gazete ve diğer belgeler,

ç) Yönetim kurulunca hazırlanan yıllık faaliyet raporu,

d) Denetçi raporu,

e) Finansal tablolar,

f) Gündem,

g) Gündemde esas sözleşme değişikliği varsa, izne tabi şirketlerde Bakanlıktan alınan izin yazısı ve eki değişiklik tasarısı, diğer şirketlerde ise yönetim kurulunca hazırlanmış değişiklik tasarısı,

ğ) Hazır bulunanlar listesi,

h) Genel kurul erteleme üzerine toplantıya çağrılmışsa bir önceki toplantıya ilişkin toplantı tutanağı, fiziki ve/veya elektronik ortamda hazır bulundurulur.”

Hazır Bulunanlar Listesi ve Toplantıya Katılacaklar

Toplantı Hazirunu

Bu belgelerden “Hazır bulunanlar listesi” toplantıya hangi pay sahiplerinin katıldığı ve toplantı nisabının sağlanıp sağlanmadığı hususunun belirlenmesi açısından önemlidir.

Türk Ticaret Kanunu 417 nci maddesinde toplantının yapılmasında hazır bulunanlar listesi düzenlenmişitir.

Sermaye Piyasası Kanunu’na tabi şirketlerde Yönetim kurulunun, kayden izlenen payların sahiplerine ait hazır bulunanlar listesini Merkezi Kayıt Kuruluşundan sağlayacağı “pay sahipleri çizelgesi”ne göre düzenleyecektir.

Yönetim kurulu kayden izlenmeyen paylarla ilgili genel kurula katılacaklar listesini düzenlerken, senede bağlanmamış paylar ile ilmuhaber sahipleri için pay defteri kayıtlarını dikkate alır.

Hamiline yazılı pay sahipleri için ise toplantıya girmek için giriş kartı alanları dikkate alır.

Yukarıdaki hususlara göre düzenlenecek genel kurul hazır bulunanlar listesi, yönetim kurulu başkanı tarafından imzalanarak toplantıdan önce genel kurulun yapılacağı yerde bulundurulur.

Hazır bulunanlar listesinde özellikle;

- Pay sahiplerinin ad ve soyadları veya unvanları,

- Adresleri,

- Sahip oldukları pay miktarı,

- Payların itibari değerleri ve grupları,

- Şirketin esas sermayesi ile ödenmiş olan tutar veya çıkarılmış sermaye,

- Toplantıya asaleten veya vekaleten katılacakların imza yerleri bulunur.

Bu liste genel kurul toplantısına katılanların imzalaması ile “Hazır bulunanlar listesi” adını alır.

Yani söz konusu liste, toplantıda hazır bulunan pay sahipleri veya temsilcileri, toplantı başkanı ile Bakanlık temsilcisi (Bakanlık temsilcisinin de olduğu toplantılarda) tarafından imzalanması halinde “Hazır bulunanlar listesi” haline gelir.

“Anonim Şirketlerde Genel Kurul Hazırlıkları” başlıklı yazımda da bahsettiğim gibi, olağan genel kurul toplantısında murahhas üyeler ile en az bir yönetim kurulu üyesinin hazır bulunması şarttır.

Bunun yanında diğer yönetim kurulu üyelerinin de genel kurul toplantısına katılması mümkündür.

Ayrıca denetime tabi olan şirketlerin genel kurul toplantılarında denetçi kuruluş veya denetçiler de hazır bulunur.

Pay Sahibinin Temsilci Bulundurması

Yönetim kurulu tarafından hazırlanan “Hazır bulunanlar listesi”nde yer alan tüm pay sahiplerinin genel kurul toplantısına katılma hakkı vardır.

Ancak pay sahipleri bizzat kendileri katılmadan üçüncü bir kişiyi kendisini temsil etmek maksadı ile temsilci olarak genel kurul toplantısına gönderebilir. Temsilcinin pay sahibi olması gerekmemektedir.

Temsilci için vekalet veren pay sahibi tarafından bir vekaletname düzenlenmesi ve toplantıya ibraz edilmesi gerekmektedir.

Vekaletnamenin unsurları ve geçerlilik süresi, “Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esasları İle Bu Toplantılarda Bulunacak Gümrük Ve Ticaret Bakanlığı Temsilcileri Hakkında Yönetmelik”in 21 nci maddesinde gösterilmiştir.

Yönetmeliğin 21 nci maddesi şöyle ;

MADDE 21 – (1) Vekaletnamede; şirketin unvanı, ait olduğu genel kurul toplantısının tarihi, vekilin adı ve soyadı, pay sahibinin pay adedi ile adı ve soyadı veya unvanı ve imzasının bulunması şarttır. Bu bilgilerden herhangi biri bulunmayan özel veya genel vekâletnameler geçersizdir. Konuya ilişkin, Anonim Şirketlerde Elektronik Ortamda Yapılacak Genel Kurullara İlişkin Yönetmelik hükümleri ile Sermaye Piyasası Kurulunun düzenlemeleri saklıdır.

(2) Vekaletnameler, ait olduğu genel kurul toplantısı ve yeni bir vekil atanmadığı sürece hukuken bunun devamı sayılan toplantılar için geçerlidir. Gündemin değiştirilmemesi kaydıyla, nisabın yokluğu, azlığın talebi veya genel kurulun kararıyla yahut herhangi bir nedenle toplantının ertelenmesi halinde yapılacak toplantılar hukuken önceki toplantının devamı sayılır.”

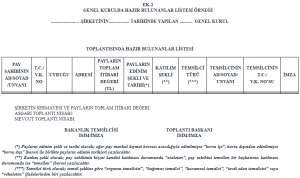

Hazır bulunanlar listesinin yönetmelikteki örneğini aşağıya aldım (Üzerindeyken tıklarsanız resim büyür);.

- Hazır Bulunanlar Listesi

Genel Kurul Toplantısında Karar Nisabı

Toplantı ve karar nisabı Türk Ticaret Kanunu 418 nci ve 421 nci maddelerinde düzenlenmiştir.

418 nci maddeye göre;

(2) Kararlar toplantıda hazır bulunan oyların çoğunluğu ile verilir.”

Yani esas sözleşmede daha ağır bir nisap yazmıyorsa, şirket sermayesinin en az dörtte birini temsil eden pay sahiplerinin veya temsilcilerinin hazır bulunmaları ile genel kurul toplantısı yapılabilir.

Bu nisabın toplantı boyunca korunması şarttır.

Genel kurul toplant nisabı

İlk toplantıda bu nisaba ulaşılamaz ise yapılacak ikinci toplantıda nisap aranmaz, ikinci toplantıda hazır bulunan pay sahiplerinin veya temsilcilerinin temsil ettikleri sermaye ne olursa olsun müzakere yapılır ve karar alınabilir. Tabii ki, kararlar toplantıda hazır bulunanların oylarının çoğunluğu ile alınır.

Türk Ticaret Kanunu 421 nci maddesi “Esas sözleşme değişikliklerinde toplantı ve karar nisapları”nı düzenlemektedir.

Türk Ticaret Kanunu 421 nci maddenin birinci fıkrasına göre; kanunda veya esas sözleşmede aksine bir hüküm yoksa esas sözleşmeyi değiştiren karalar, şirket sermayesinin en az yarısının temsil edildiği genel kurulda ve toplantıda mevcut bulunan oyların çoğunluğu ile alınır.

İlk toplantıda öngörülen toplantı nisabı elde edilemediği takdirde, en geç bir ay içinde ikinci toplantı yapılabilir.

İkinci toplantı için toplantı nisabı, şirket sermayesinin en az üçte birinin toplantıda temsil edilmesidir.

Türk Ticaret Kanunu 421 nci maddenin ikinci fıkrasına göre; sermayenin tümünü oluşturan pay sahiplerinin veya temsilcilerinin oybirliği ile yapılabilecek esas sözleşme değişiklik kararları şunlar:

- Bilanço zararlarının kapatılması için yükümlülük ve ikincil yükümlülük koyan kararlar.

- Şirket merkezinin yurt dışına taşınmasına ilişkin kararlar.

Türk Ticaret Kanunu 421 nci maddenin üçüncü fıkrasına göre; sermayenin en az yüzde yetmişbeşini oluşturan payların sahiplerinin veya temsilcilerinin olumlu oyları ile alınabilecek esas sözleşme değişiklik kararları şunlar:

- Şirketin işletme konusunun tamamen değiştirilmesi.

- İmtiyazlı pay oluşturulması.

- Nama yazılı payların devrinin sınırlandırılması.

Türk Ticaret Kanunu 421 nci maddenin dördüncü fıkrasına göre; İkinci ve üçüncü fıkralarda öngörülen nisaplara ilk toplantıda ulaşılamaz ise izleyen toplantılarda da aynı nisap aranır.

Türk Ticaret Kanunu 421 nci maddenin beşinci fıkrasına göre; Pay senetleri menkul kıymet borsalarında işlem gören şirketlerde yapılacak genel kurul toplantılarında, esas sözleşmede aksine bir hüküm yoksa Türk Ticaret Kanunu 418 nci maddesindeki toplantı nisapları uygulanacak kararlar şunlar:

- Sermayenin artırılması ve kayıtlı sermaye tavanının yükseltilmesine ilişkin esas sözleşme değişiklikleri.

- Birleşmeye, bölünmeye ve tür değiştirmeye ilişkin kararlar.

Yukarıda açıklamaya çalıştığım Türk Ticaret Kanunu 421 nci maddesini buraya alıyorum;

(2) Aşağıdaki esas sözleşme değişikliği kararları, sermayenin tümünü oluşturan payların sahiplerinin veya temsilcilerinin oybirliğiyle alınır:

a) Bilanço zararlarının kapatılması için yükümlülük ve ikincil yükümlülük koyan kararlar.

b) Şirketin merkezinin yurt dışına taşınmasına ilişkin kararlar.

(3) Aşağıdaki esas sözleşme değişikliği kararları, sermayenin en az yüzde yetmişbeşini oluşturan payların sahiplerinin veya temsilcilerinin olumlu oylarıyla alınır:

a) Şirketin işletme konusunun tamamen değiştirilmesi.

b) İmtiyazlı pay oluşturulması.

c) Nama yazılı payların devrinin sınırlandırılması.

(4) İkinci ve üçüncü fıkralarda öngörülen nisaplara ilk toplantıda ulaşılamadığı takdirde izleyen toplantılarda da aynı nisap aranır.

(5) Pay senetleri menkul kıymet borsalarında işlem gören şirketlerde, aşağıdaki konularda karar alınabilmesi için, yapılacak genel kurul toplantılarında, esas sözleşmelerinde aksine hüküm yoksa, 418 inci maddedeki toplantı nisabı uygulanır:

a) Sermayenin artırılması ve kayıtlı sermaye tavanının yükseltilmesine ilişkin esas sözleşme değişiklikleri.

b) Birleşmeye, bölünmeye ve tür değiştirmeye ilişkin kararlar.

(6) İşletme konusunun tamamen değiştirilmesi veya imtiyazlı pay oluşturulmasına ilişkin genel kurul kararına olumsuz oy vermiş nama yazılı pay sahipleri, bu kararın Türkiye Ticaret Sicili Gazetesinde yayımlanmasından itibaren altı ay boyunca payların devredilebilirliği hakkındaki kısıtlamalarla bağlı değildirler.”

Genel Kurul toplantı nisapları ile ilgili ayrıca “Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esasları İle Bu Toplantılarda Bulunacak Gümrük Ve Ticaret Bakanlığı Temsilcileri Hakkında Yönetmelik”in 22 nci maddesine de bakmanızı öneririm.

Genel Kurul Toplantısının Yapılması

Genel kurul toplantısında alınan kararlar toplantı tutanağına geçirilmesi gerekmektedir.

Toplantı tunağının düzenlenmesi ile ilgili olarak “Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esasları İle Bu Toplantılarda Bulunacak Gümrük Ve Ticaret Bakanlığı Temsilcileri Hakkında Yönetmelik”in 26 nci maddesini aynen buraya alıyorum.

MADDE 26 – (1) Genel kurul toplantısında yapılan görüşmeler ve alınan kararlar, toplantı başkanlığı tarafından tutanağa yazılır. Genel kurul tutanağı, toplantı mahallinde ve toplantı sırasında en az iki nüsha olarak düzenlenir. Tutanak, toplantı başkanlığı ve Bakanlık temsilcisinin katılması gereken toplantılarda Bakanlık temsilcisi tarafından imzalanır. Tek pay sahipli şirketlerde toplantıda hazır bulunan pay sahibinin veya temsilcisinin de toplantı tutanağını imzalaması zorunludur.

(2) Tutanakta, Ek-4’teki örnekte olduğu gibi; şirketin unvanının, toplantı tarihinin ve yerinin, şirketin toplam sermayesinin ve pay adedinin, toplantıda hazır bulunan pay sahiplerinin veya temsilcilerinin sahip oldukları pay sayılarının toplamı ve grupları ile paylarının itibari değerlerinin toplamı gösterilmek suretiyle toplantı nisabı, genel kurulda sorulan soruların ve verilen cevapların, alınan her karar için kullanılmış olumlu ve olumsuz oy sayılarının, Bakanlık temsilcisi bulunmakta ise bunların ad ve soyadları ile görevlendirme yazısının tarih ve sayısının, çağrıya dayalı toplantı yapılıyorsa çağrının ne surette yapıldığının; çağrısız toplantı yapılıyorsa bu durumun belirtilmesi zorunludur.

(3) Toplantıda alınan kararlar, hiçbir tereddütte yer vermeyecek şekilde, olumlu ve olumsuz oyların toplamları da gösterilmek suretiyle tutanakta belirtilir.

(4) Toplantıda alınan kararlara muhalif kalarak, muhalefet şerhi yazmak isteyenlerin şerhleri tutanağa yazılır veya yazılı olarak verilen muhalefet şerhleri tutanağa eklenir. Tutanağa şerh koyan pay sahibinin adı ve soyadı yazılarak, muhalefet şerhinin ekli olduğu belirtilir. Tutanağa eklenen muhalefet şerhi de toplantı başkanı ve Bakanlık temsilcisi bulunan toplantılarda Bakanlık temsilcisi tarafından imzalanır.

(5) Toplantı başkanının, Bakanlık temsilcisinin bulunması zorunlu olan toplantılarda Bakanlık temsilcisinin veya tek pay sahipli şirkette hazır bulunan pay sahibinin veya temsilcisinin imzalamadığı toplantı tutanakları geçersizdir.”

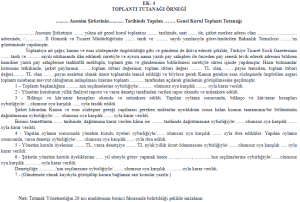

Yönetmelik eki olan toplantı tutanağı örneği aşağıda (Üzerindeyken tıklarsanız resim büyür);

Toplantı tutanağı

Genel Kurul Toplantısı Sonrası Yapılacaklar

Genel kurul yapıldıktan sonra genel kurul kararının tescil ve ilan işlemlerinin yapılması gerekmektedir.

Toplantı sonrası yapılacak işlemler “Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esasları İle Bu Toplantılarda Bulunacak Gümrük Ve Ticaret Bakanlığı Temsilcileri Hakkında Yönetmelik”in 29 ncu maddesinde gösterilmiştir.

Bu madde şöyle ;

MADDE 29 – (1) Toplantı başkanı genel kurul toplantı tutanağının bir nüshasını ve hazır bulunanlar listesi dahil toplantı ile ilgili diğer tüm belgeleri, derhal şirkete teslim eder. Yönetim kurulunca genel kurul toplantısından sonra genel kurul tutanağının noter tasdikli bir sureti ile Bakanlık temsilcisi bulunan toplantılarda temsilcinin görevlendirme yazısının bir nüshası ve ticaret sicili müdürlüğünce istenecek diğer belgeler, derhal ilgili ticaret sicili müdürlüğüne verilir.

(2) Yönetim kurulu tescil ve ilana tabi hususları, ticaret siciline tescil ve Türkiye Ticaret Sicili Gazetesinde ilan ettirir. İnternet sitesi açmakla yükümlü olan şirketler, genel kurul tutanağını hemen internet sitelerinde de ilân eder.

(3) Toplantı başkanı, hazır bulunanlar listesinin, gündemin ve genel kurul toplantı tutanağının birer nüshasını Bakanlık temsilcisine teslim eder.

(4) Bu maddede belirtilen belgelerin Elektronik Genel Kurul Sistemi üzerinden elektronik platformlara iletilmesine Bakanlıkça karar verilebilir.

(5) Genel kurul işlemleri ile ilgili belgelerin elektronik ortamda güvenli elektronik imza ile düzenlenmesi halinde bu belgelerde noter onayı aranmaz.”

Genel Kurulun Devredemeyeceği Görev ve Yetkiler

Son olarak genel kurulun devredemeyeceği görev ve yetkilerden de bahsederek bu yazıyı tamamlamak istiyorum.

Devredilemeyen görev ve yetkiler arasında birkaç tanesini şöyle sayabiliriz;

- Esas sözleşmenin değiştirilmesi,

- Yönetim kurulu üyelerinin seçimi, süreleri, ücretleri, ibraları hakkında karar verilmesi, görevden alınmaları,

- Denetçinin seçimi ve görevden alınmaları,

- Finansal tablolara, yönetim kurulunun yıllık raporlarına, kâr paylarının belirlenmesine, yedek akçenin sermayeye veya dağıtılacak kâra eklenmesine dair kararların alınması,

- Şirketin feshi,

- Önemli miktarda şirket varlığının satışı.

Bu hususta Türk Ticaret Kanunu’nun 408 nci maddesine bakmanızı öneririm.

Ayrıca devredilemeyen bu görev ve yetkiler, “Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esasları İle Bu Toplantılarda Bulunacak Gümrük Ve Ticaret Bakanlığı Temsilcileri Hakkında Yönetmelik”in 30 ncu maddesinde detaylı olarak gösterilmiştir.

İki bölümlük bir yazı dizisi ile anonim şirketlerde genel kurul çeşitlerini, gündemin oluşturulmasını, genel kurula kimlerin katılacağını, toplantıya davet çağrısını, olağan genel kurul gündeminin neler olacağını, genel kurul toplantısı için hazırlanması gereken belgeleri, toplantı karar nisaplarını ve son olarak toplantı sonrası yapılacakları Türk Ticaret Kanunu ve ilgili yönetmelik çerçevesinde incelemeye çalıştım.

Konuya ilgi duyan muhasebeci arkadaşlarımın konu ile ilgili yorumlarını aşağıdaki yorum bölümünden göndermelerini rica ediyorum.

Bir başka yazıda buluşmak üzere hoşçakalın…

VOLKAN KARA

S. M. Mali Müşavir

tek kişilik anonim şirkte genel kurul örnegi nasıl

İnternette araştırın örnekler bulabilirsiniz.